Hacienda envía cartas a pymes y autónomos avisando de “inconsistencias” tributarias. Muchas empresas están recibiendo comunicaciones de Hacienda en las que se comparan ratios de su actividad con los de su sector y se les advierte que la existencia de diferencias podría motivar el inicio de una comprobación. Le explicamos cómo actuar en estos casos…

Seguramente habrá recibido una carta de la Agencia Estatal de la Administración Tributaria (AEAT) en la que le informa de que dispone de información de las entradas y salidas de todas las cuentas bancarias y en la que se les advierte que la existencia de inconsistencias podría suponer el inicio de una comprobación.

Si recibe una de estas comunicaciones, no se alarme: Hacienda las está enviando de forma masiva, en base a datos que obtiene a través de declaraciones informativas.

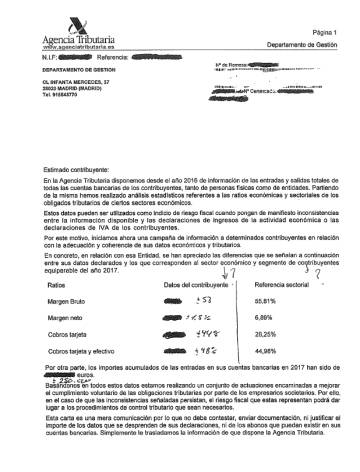

El Departamento de Gestión del organismo tributario recuerda que la AEAT dispone desde el año 2016 de información e las entradas y salidas totales de todas las cuentas bancarias de los contribuyentes, tanto de personas físicas como de entidades. A raíz de dichos datos, informa de que ha realizado análisis estadísticos referentes a las ratios económicas y sectoriales de los obligados tributados de “ciertos sectores económicos”. En este sentido, advierte de que estos datos pueden ser utilizados como indicio de “riesgo fiscal” cuando pongan de manifiesto inconsistencias entre la información disponible y las declaraciones de ingresos de la actividad económica o las declaraciones e IVA de los contribuyentes.

Pero tenga en cuenta que estas cartas no tienen validez legal, ya que no son notificaciones y no suponen el inicio de ninguna comprobación. No obstante, con ellas Hacienda advierte a las empresas de la existencia de posibles inconsistencias, y les da la oportunidad de que regularicen su situación (declarando ventas no declaradas, por ejemplo) antes de que lo haga ella.

¿Cómo comprueba Hacienda estos datos?

- Primero. Hacienda compara los márgenes de la empresa con los márgenes medios del sector. En concreto, el margen neto (el cociente entre el resultado de explotación y el importe neto de la cifra de negocios) y el margen bruto. Hacienda obtiene estos datos a través del Impuesto sobre Sociedades de su empresa y de las empresas de su sector, y la existencia de márgenes inferiores a los habituales podría ser indicativa de ventas no declaradas.

- Segundo. Hacienda también calcula el porcentaje de cobros con tarjeta de crédito respecto a la cifra total de ventas, y lo compara con las cifras declaradas por otras empresas de su sector. Esta información la obtiene de las entidades financieras a través del modelo 170 (en el que dichas entidades informan de los cobros que sus clientes reciben mediante tarjeta). Si su empresa es un comercio y su porcentaje de cobros mediante tarjeta es muy superior al del sector, Hacienda podría pensar que parte de los cobros en efectivo no se declaran.

- Tercero. Hacienda informa del volumen de entradas que se han producido durante el año en cuentas bancarias de la sociedad (los bancos también informan sobre esta cuestión a través del modelo 196). El hecho de que las entradas en cuentas superen a los ingresos declarados (incluido el IVA) también podría ser indicativo de ventas no declaradas.

Regularización

Con estas cartas Hacienda advierte a las empresas de la existencia de posibles inconsistencias, y les da la oportunidad de que regularicen su situación (declarando ventas no declaradas, por ejemplo) antes de que lo haga ella.

Si considera que su empresa lo tiene todo en orden, recopile la información necesaria para acreditar el motivo de dichas diferencias, por si es objeto de una comprobación.

Si no puede justificar las diferencias (por ejemplo, se deben a algún ingreso no declarado por error), plantéese regularizar su situación. Si lo hace antes de que Hacienda le notifique el inicio de una comprobación evitará sanciones (que pueden ser de entre el 50% y el 150% de la cuota no ingresada) y sólo deberá satisfacer los recargos por presentación fuera de plazo (que oscilan entre el 5% y el 20%, según el plazo transcurrido) ps2 bios file